イット

イットみなさんこんにちは!イット@it_coach0412です!!

この記事を見てくださっている方で、こんな悩みはありませんか??

- 貯金がなかなかできない

- 奨学金やローンの返済が苦しい

- 将来必要なお金が手元に残るか不安

一人暮らしを始めたり、奨学金で大学に通ったりすると、毎月の支出が思ったよりかかってしまい、貯金がなかなかできない先生が多いですよね💦

今回は、若い先生に向けて、『貯金が絶対増える!?成功させる3つのコツとは?』というテーマでお話ししていきます✨

イットコツを実践し、毎月の貯金額を確実に増やしていきましょう!

- 毎月の貯金額を確実に増やせる!

- 奨学金やローン返済のコツが分かる!!

- 将来必要なお金を計算するきっかけになる!!!

また、昨年にFP2級の資格を取得しました!!FPとは、「ファイナンシャルプランナー」の略であり、簡単に言えば人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を提案するプロです✨今回はFPの立場からもコツを述べさせていただきます。

それでは、見ていきましょう!!

日本における20代の貯金額の実態

そもそも周りと比べて貯金できているのか分からない

こんな疑問をもっているのではないでしょうか?

まずは、日本における20代の貯金額について知っていきましょう!

20代の平均貯金額について

金融広報中央委員会が公開している「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」によると、20代の平均預貯金額は77万円で、株式などを含めた金融資産保有額の平均は113万円です。

さらに、20代の金融資産保有額とその割合について、以下の表をご覧ください!

| 金融資産保有額 | 割合 |

|---|---|

| 100万円未満 | 49.9% |

| 100万~200万円未満 | 15.5% |

| 200~300万円未満 | 8.4% |

| 300~400万円未満 | 6.3% |

| 400~500万円未満 | 4.4% |

| 500~700万円未満 | 5.2% |

| 700~1000万円未満 | 3.0% |

| 1000~1500万円未満 | 1.6% |

| 1500~2000万円未満 | 0.8% |

| 2000~3000万円未満 | 0.5% |

| 3000万円以上 | 0.0% |

表を見ると、100万円未満が49.9%なので、平均預貯金額、金融資産保有額ともに近い数値ですね。

しかし、平均値は最大~最小まで幅広い数値の平均をとるので、実際「預貯金で77万円、投資信託等を含めて113万円もないよ・・・」と感じた人も多いでしょう💦

Wikipediaでは、

貧富の差が激しい国では、一部の富裕層が平均年収をつり上げてしまっているため、平均年収は「普通の人」の年収よりもずっと高い値になってしまう。このため平均年収は「普通の人」の生活水準を推し測るには向かない。

引用:中央値 – Wikipedia

と書かれています。

イット20代でも年収の高い人はいますから、一部の高所得者が平均貯金額を引き上げているのです!

より実際に近い貯金額は?【結論:中央値を見よう】

では、より実際に近い貯金額を知るにはどうすればよいか?

平均値よりも中央値を見ていくとよいです!

驚くことに、家計の金融行動に関する世論調査[単身世帯調査](令和2年)を20代全体で見ていくと、中央値は8万円になってしまいます!

少なすぎじゃないですか!

結構少ないと感じますよね💦

考えられる要因としては、

- 日々の生活費を把握しきれていない

- 貯金に対する意識が低い

- 貯金の正しい方法が分からない

あたりになります。

イットこれらの要因を踏まえて、以下のコツを述べていきます!

貯金を絶対増やせる3つのコツとは?【具体例あり】

貯金を増やすためにおススメするコツは、以下の3つです。

- 固定費を削る

- 先取り貯金をする

- 利息の高いローンを繰り上げ返済する

順番に見ていきましょう!

①固定費を削る

まずは、ご自身の支出から固定費を削っていくことをおススメします!

支出には2種類あって、

と分けられます💡

このうち固定費に着目して、乗り換えや解約をすることで支出を削っていくわけです。

どうして流動費は削らないの?

こんな意見がありそうです。流動費ではなく固定費を削る理由は、「一度支出を削ったら、あとは努力をせずとも節約効果が続く」からです!

例えば、生命保険について、よく学校に来校する保険営業マンいますよね。放課後で疲れている状態で、「よく分からず、とりあえず不安だから」契約してしまっている先生が多いのではないでしょうか?

僕が3年目までに払っていた生命保険は以下の通りです。

・民間保険J社:月4000円(死亡保障2000万円)

・教職員共済:月2500円(死亡保障1000万円+医療保障日額1万円)

・第二共済いしずえ:月3000円(死亡保障3000万円)

主な内容についてざっくりと書きましたが、生命保険料で月9500円も払っていました!

しかし今だから言います。単身の先生は、「死亡保障は基本的に不要!」であります!なぜなら、守る家族が無いから残しておくお金が不要だからです💡

組み替えるのであれば、「最低限の医療保険(先進特約付き)」のみで十分でしょう!万が一、病気になってしまったときでも国からの高額療養費制度が使えますので、最低限で大丈夫!ただし、先進医療は健康保険の対象外なので、先進医療特約付きをおススメします。

保険の見直しを行うことで、月2000円まで抑えることができます。ずばり、月7500円も貯金に回せます✨

このように、他の固定費(家賃、保険料、携帯代、車のローンなど)についても、乗り換えや解約をしていきましょう!!

②先取り貯金をする

次は、先取り貯金をしていくことをおススメします!

なぜ先取り貯金をおススメするかは、「使いすぎて今月は貯金できなかった・・・」を防いでくれるからです!

月の最後に残った分を貯金する→思ったより残っていない・・・

先に必要額を貯金する→残っているお金で生活する!

ぜひ、後者の考えでいきましょう!!

先取り貯金をするコツとしては、生活用口座と貯蓄用口座を分けておくことです💡分けることで、貯蓄用口座を簡単に引き出せない状態にすることができ、貯金の意識や効率が爆上がりします!!

教員であれば、ろうきんの財形システムが活用しやすいと思うので、以下にリンクを載せておきます。

まとめると、貯蓄用口座を作って先取り貯金をしましょう!!

③利息の高いローンを繰り上げ返済する

最後は、利息の高いローンを繰り上げ返済していくことです。注目すべきは利息の高さ!

なぜ利息の高さにこだわるの?

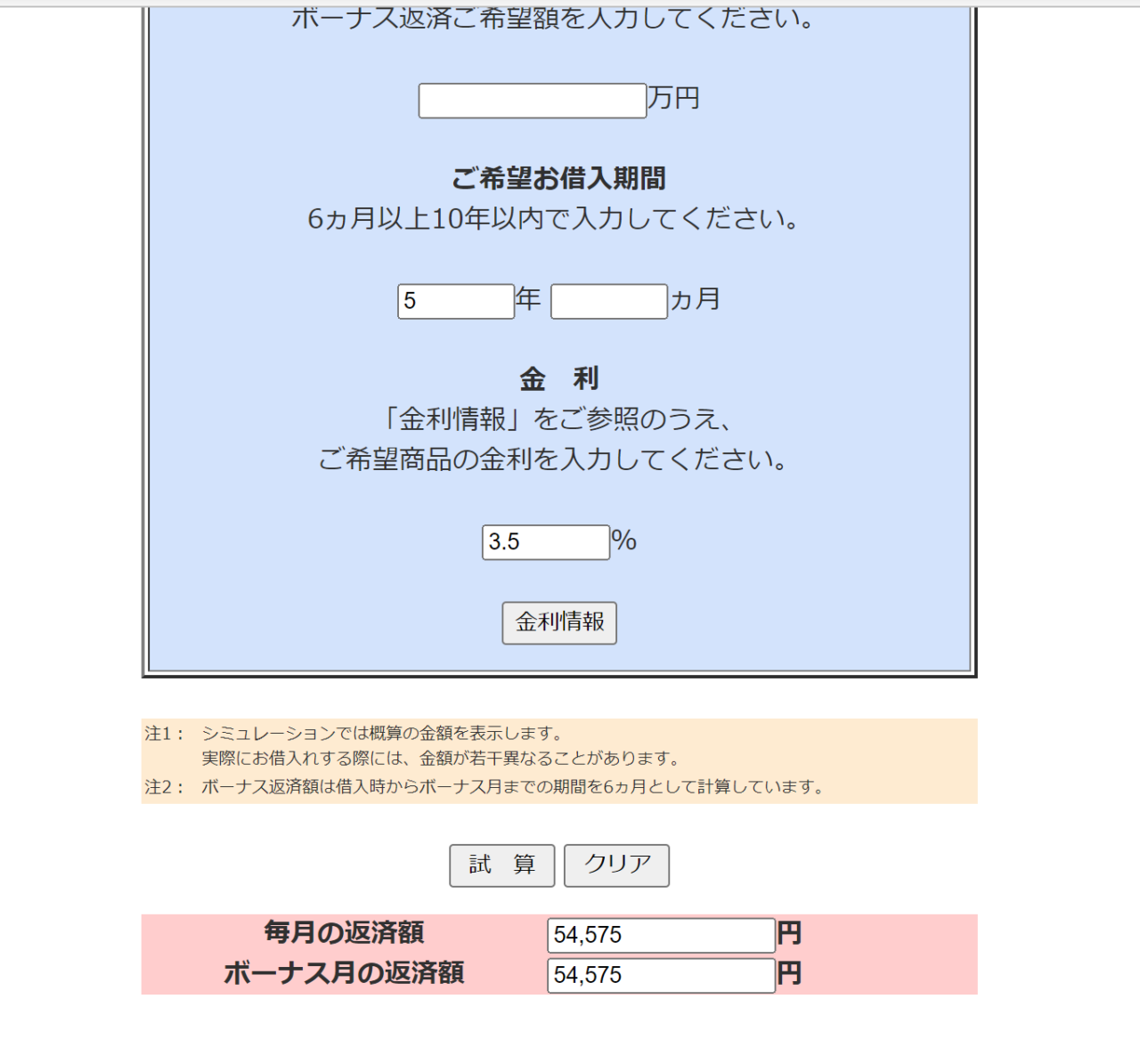

その理由は、無駄にお金を払ってしまうからです💡もし300万円の新車を販売店でのローンを使って購入した方、いらしゃるのではないでしょうか?

大体、新車のマイカーローンだと年利3.5%が平均だと言われます。

頭金なしで、300万円を返済期間5年、年利3.5%で借りると、月の返済額が54,575円となります。利息分だけで月4,575円を余分に支払っているのです💦

驚くべきは、5年間一定額払っていった場合です!ずばり、トータルで274,500円も利息を払うことになります💦

計算:月4,575円×60ヵ月=274,500円

なかなかシビアですよね。正直274,500円も余分に払いたくないです。

マイカーローンは利息が高いと感じるので、ぜひボーナスの一部を繰り上げ返済に回すことをおススメします!!元金が減ると、利息額も減るのでボーナスのたびに20~30万円ずつ繰り上げ返済するのがよいです✨

奨学金は繰り上げ返済した方がいいの?

この悩みも僕自身ありました。実際に一部繰り上げ返済した時期もありますが、結論「しなくてよい」です✨

理由は、年利の圧倒的な低さです。貸与型の奨学金は第一種であれば利息なし、第二種であれば恐らく0.33%です!

イット必ず日本学生支援機構から渡された「貸与奨学金返済確認票」を確認しましょう!

奨学金の利息の低さは、住宅ローンと比較するとより驚くのですが、住宅ローンの年利が1%前後なのでそれよりも低いのです💡

個人的には、奨学金を繰り上げ返済するよりも、もっと利息の高いローンを優先的に返済し、貯金をして生活防衛資金を蓄えておくことを提案します。

まとめると、利息の高いローンを繰り上げ返済していきましょう!

将来必要なお金っていくらなの?

貯金するコツは分かったけど、どのくらい貯金すればいいか教えてほしい!

こんな疑問にもお答えします!!

ライフステージによってかかる支出が変わりますので、

- 結婚をするとき

- 子どもが生まれるとき

- 家を買うとき

- 老後を迎えるとき

の4つに分けてお話していきます✨

以下では日本FP協会の主なライフイベントにかかる費用の目安をもとに必要額を算出しました!

①結婚をするとき

日本FP協会の「主なライフイベントにかかる費用の目安」によると、結婚費用は全国平均で約469万円であり、結納・婚約~新婚旅行までにかかった費用総額になります。

昨今では、結婚式を家族婚にしたり、ウェディングフォトのみのパターンもありますので、選択次第ではもう少し抑えられそうですね✨

新婚旅行も国内か国外かでだいぶ金額が変わってきます。

ちなみに結婚をするときにかかる他の費用としては、

・新居のための引っ越し費用

・家具、家電費用

が挙げられます。

②子どもが生まれるとき

前述したサイトによると、出産費用として約52万円かかります。内訳は、入院料・室料差額・分娩料・検査・薬剤料・処置・その他です。

出産するまでに妊婦健診があります。注意すべきは、妊娠は病気でないため、健康保険の対象外で100%自己負担なのです!

健診費は初診が約1万円、2回目からは5,000~7,000円程度💡合計で12~14回あるので、約10万円かかると見ておきましょう!

そして、お住いの自治体によっては、健診費の助成事業がありますので妊娠が分かったら確認するとよいです✨

その他、子どもが生まれるときに活用できる制度としては、以下の通りです。

・出産育児一時金→子1人当たり42万円支給

・出産手当金→産前42日~産後56日まで、働いていた時の日給の相当額×日数分×2/3

・育児休業給付金→子が6ヵ月までは標準報酬月額の67%、6ヵ月~1歳までは50%支給

・高額療養費制度→自己負担限度額(約8万円が相場)を差し引いた残りが還付

教員は健康保険に加入してますのでこれらの制度を利用することができますよ!

③家を買うとき

前述したサイトによると、建売住宅で平均3,494万円かかります。ちなみにマンションですと、平均4,521万円です。

こんなに出せるわけないよ!

一度に3,000万円超えのお金を払うのは難しいですよね。そのため、多くの人は住宅ローンを活用して家を購入します。しかし、住宅ローンを組めるからといえど、最低限かかるお金があります💦

家を購入するときは、

・頭金

・諸費用

の2つを払いますが、頭金はご自身の経済状況によって変更可です。

問題は諸費用です。購入時に必ず払わなければなりません。

諸費用の目安は、物件価格の3~10%と言われています💡そのうち、戸建て住宅は約6~10%、マンションは約3~5%なので、戸建て住宅の方が諸費用は高めですね。

戸建て住宅の平均購入価格が3,494万円ですので、諸費用を10%と見積もったとき、約350万円が必要と考えましょう!

計算:3,494万円×10%=約350万円

まとめると、諸費用で350万円用意をしておき、頭金をどのくらい支払うかで必要額が変わってきます。

④老後を迎えるとき

前述のサイトによると、高齢夫婦無職世帯の支出は月額約26万円です。子どもが自立して、夫婦2人が暮らすために必要な金額と捉えてください!

よく老後2,000万円問題って聞いたことあります!

老後までに2,000万円貯めておかなければ生きていけなくなるとメディアで取り上げられていますが、2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書がもとになっています!

報告書によると、夫65歳以上、妻60歳以上で、世帯主が無職であること。そして、年金収入が平均約20.5万円をモデルケースとして設計されています。年金収入20.5万円は、あなたが大卒で教員になり、定年まで勤めあげてもらえる月額だと思ってください!

計算:国民年金 約6.5万円、厚生年金 約14万円=年金収入 約20.5万円

ここまでまとめると、

・高齢夫婦無職世帯の支出→月26万円

・年金収入→月20.5万円

となります。年金収入のみだと、月に5.5万円不足してしまいます💦

年金収入でまかないきれない5.5万円は貯金を切り崩さなければなりません。仮に夫婦が30年間生きるとしたら、

月5.5万×12ヵ月×30年=1,980万円

老後30年生きるためには1,980万円(=約2,000万円)を老後までに残しておかなければならないのです💡これが老後2,000万円の正体であります!

しかし、生活費の中には介護費用が含まれていないので、健康な状態なら2,000万円、病気になってしまったらそれ以上に必要になります💦

まとめ~まずは今できることからやってみよう!~

いかがでしょうか?今回は、若い先生に向けて、『貯金が絶対増える!?成功させる3つのコツとは?』というテーマでお話ししました✨

貯金を成功させるための3つのコツは、

- 固定費を削る

- 先取り貯金をする

- 利息の高いローンを繰り上げ返済する

でしたね。

後半は、ライフステージごとにかかるお金を説明していきましたが、今できることから取り組むことをおススメします!!

個別で無料相談を受け付けますので、ぜひTwitterからご連絡ください✨

僕が運営するオンラインコミュニティ『Lifeffull-ライフル-』では、人生をテーマにやりたいことを実現させて、人生を充実させる活動を行っています。興味がある方、無料で入会することができます。

このブログでは、「仕事もプライベートも最大限に充実させる」ためのメソッドをたくさん発信しておりますので、よろしければこれからも見ていただけると嬉しいです。

最後まで読んでいただき、ありがとうございました!!

コメント